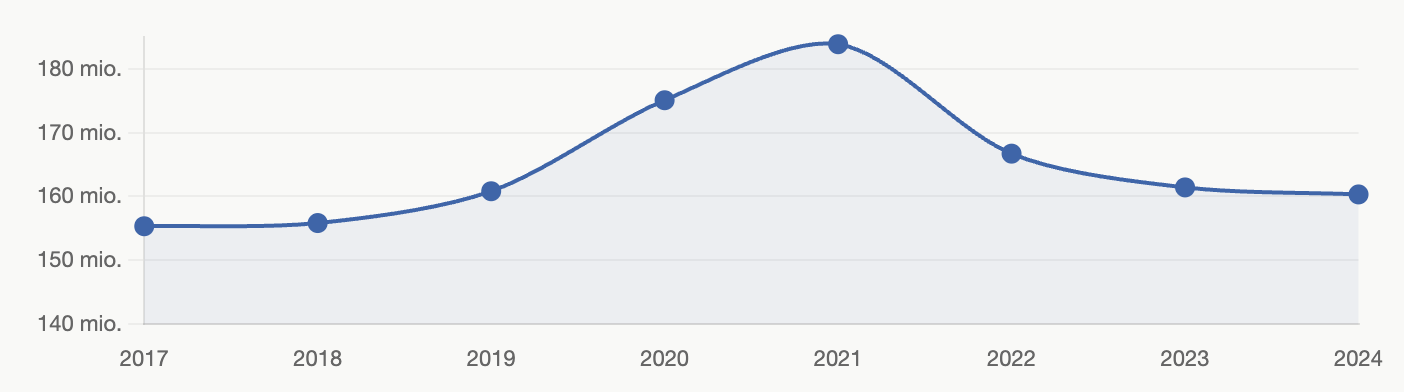

Danmark er et lille land med et stort vinforbrug. Hvert år lander over 160 millioner liter vin i landet – det svarer til godt 26 liter per dansker, inklusiv børn og teenagere. Sat i perspektiv: det er mere end én flaske om ugen per voksen. Vi er med andre ord et folk, der drikker rigtig meget vin. Og det har vi gjort konsekvent i årtier – importvolumen har faktisk ligget forbløffende stabilt de seneste tyve år.

Men volumen er ikke den interessante del. Det interessante er hvorfra vi køber vores vin – og hvordan det er skiftet over tid. For bag den overordnede ro gemmer sig ganske dramatiske bevægelser: lande der er fordoblet, lande der er halveret, og et enkelt land der sidder så solidt på toppen, at det nærmest er uinteressant at diskutere.

Samlet dansk vinimport (mio. liter)

Figur 1 - Kilde: vsod.dk | Copyright: Winelab Agency

Corona sendte forbruget i vejret – nu er vi tilbage

Fra 2019 til 2021 steg den samlede import fra 161 til næsten 184 millioner liter. Forklaringen er ikke kompliceret: restauranter og barer lukkede, og danskerne kompenserede derhjemme. Man kan faktisk se det som en kunstig flytning af forbrug fra glas på restaurantbordet til flasker i indkøbsvognen – det samme vin, bare drukket et andet sted. Af de knap 184 millioner liter i 2021 blev godt 13 procent reeksporteret – Danmark er et logistikhub for vinhandlen i Norden, og en del af det, der kommer ind, er egentlig på vej videre til Sverige og Tyskland. Nettoen er altså noget lavere end bruttotallet antyder.

Siden er forbruget normaliseret. Det er ikke en krise – det er folk, der sidder på restauranter igen. Og det passer ind i et bredere globalt billede: det samlede globale vinforbrug nåede i 2024 sit laveste niveau siden 1961, og forskere og branchefolk peger på ændrede vaner – særligt blandt yngre forbrugere – som en strukturel tendens snarere end et midlertidigt dyk. Vi drikker stadig meget vin. Men væksten er forbi.

Kongen af det brede marked... Italien

Italien har holdt førstepladsen på det danske vinmarked i hele perioden fra 2017 til 2024 – faktisk i mange år før det også. Men hvad betyder det egentlig? Det betyder, at når danskerne henter en flaske rødvin i supermarkedet, ender det oftere med en italiensk etikette end noget andet. Vi taler primært om vine som Montepulciano d'Abruzzo, Primitivo fra Puglia og Chianti fra Toscana – vine der tilbyder meget smag og karakter for pengene og har siddet fast i danskernes bevidsthed i årtier.

Italiensk vin tegner sig for 21 procent af det samlede danske marked for stille vine, og det er en andel, der har holdt sig år efter år. Tallene bekræfter det: fra 34,7 millioner liter i 2017 til præcis det samme i 2024 – med en corona-top på 40,5 millioner liter indimellem. Italien er ikke i vækst, men det er heller ikke i tilbagegang. Det er bare... der. Stabilt, pålideligt og bredt elsket på tværs af prispunkter – fra billig Pinot Grigio i 3-liters bag-in-box til gastronomiske Barolo og Brunello på vinkortet.

Det, der er værd at bemærke, er bredden. Italien er det eneste vinland, der kan levere konkurrencedygtigt vin i næsten alle kategorier: hvid, rød, rosé, mousserende, sød, tør, frisk, kraftfuld. Ingen andre lande har den samme spændvidde kombineret med et volumen, der kan forsyne et helt lands dagligvarehandel. Og så må man ikke glemme, at Italien er et populært rejsemål for danskerne, som hurtigt kan forelske sig i de italienske vine gennem deres rejseoplevelser.

Frankrig er dyrere, men vi vil have det

Frankrig er periodens store vinder i relative termer. Fra 17,6 millioner liter i 2017 til 23,4 i 2024 – en stigning på 33 procent. Men det fortæller ikke hele historien. Kigger man på værdien frem for volumenet, topper Frankrig faktisk den samlede importliste med 29 procent, efterfulgt af Italien med 28 procent. Det vil sige: vi køber færre liter fransk vin end italiensk, men vi betaler mere for dem.

Det giver god mening, når man tænker over hvilken type vin der typisk kommer fra Frankrig til det danske marked. Bordeaux, Bourgogne, Champagne, Rhône, Loire – det er vine, der spænder fra middelprisede hverdagsflasker til nogle af verdens dyreste og mest eftertragtede etiketter. En flaske Chablis koster mere end en flaske Primitivo, selv om begge er 'hverdagsvin' for mange danskere.

Væksten i fransk vin på det danske marked hænger sandsynligvis sammen med to ting: for det første en generel stigning i interessen for kvalitetsvin, hvor Frankrig stadig opfattes som den ultimative reference. For det andet er Champagne og andre mousserende vine fra Frankrig vokset markant som kategori – og de er per definition dyrere end stille vine. En aften med Champagne erstatter ikke en hverdagsflaskes Chianti i tallene, men den vejer tungt i kroner og ører.

Import fordelt på land 2017-2024, mio. liter pr. år

Figur 2 - Kilde: vsod.dk | Copyright: Winelab Agency

Holder Australien deres momentum?

En af de mest markante historier i tallene er Australiens fremmarch. Fra 10,4 millioner liter i 2017 til 21,7 i 2024 – en fordobling. Australien er gået fra at ligge i bunden af top fem til at låse sig fast som nummer tre på det danske marked.

Det ville have overrasket mange for ti år siden. Australsk vin havde dengang et vist image-problem i Europa – associeret med billig, sødet Shiraz i kartonæske. Men det billede har ændret sig, og tallene afspejler det. Bag-in-box-vin i Danmark er eksploderet i popularitet og vurderes at udgøre cirka 33 procent af det samlede danske vinmarked – en formatrevolution, der har gjort australsk vin til det naturlige hverdagsvalg for mange danskere.

Men det handler ikke kun om box-vin. Der er kommet langt mere interessant og ambitiøst australsk vin til Danmark i samme periode. Clare Valley Riesling med sin noter af petroleum og skarpe syre, Barossa Valley Shiraz med dybde og alder, Yarra Valley Pinot Noir der kan hamle op med en hel del Bourgogne til 2x prisen.

Men spørgsmålet er, om Australien kan opretholde sit momentum. Ser man på ovenstående graf, er kurven nedadgående, og med en stigende bevidsthed om klima og miljø kombineret med nutidens fragtpriser kan man godt frygte, at australske vine så småt begynder at miste deres popularitet.

Samtidig hersker der en udbredt opfattelse af, at vin transporteret over lange afstande via søvejen nødvendigvis er mere miljøbelastende end vin transporteret over landevej. I praksis kan søfragt dog ofte være en mere energieffektiv og mindre klimabelastende transportform sammenlignet med lastbiltransport over lange afstande.

De store, kraftige vine er heller ikke nødvendigvis noget, der matcher de unges smagsløg, som i højere grad efterspørger syre, elegance og friskhed. De australske vinbønder er dog begyndt at tilpasse sig, og man ser i stigende grad, at der produceres køligere og friskere vine.

USA bliver one to watch

En tredobling fra 5,8 til 17,5 millioner liter på otte år er ikke en tilfældighed. Det er et tegn på, at noget strukturelt har ændret sig i den måde, danskerne ser på amerikansk vin.

For ikke så mange år siden var amerikansk vin i Danmark primært et spørgsmål om Napa Valley Cabernet Sauvignon til dem, der ville imponere til middag. Dyr, kraftfuld, men ikke nødvendigvis bred i sin appel. Det billede er ændret. I dag finder man ikke kun vine fra Californien på de danske hylder, men også fra Washington, Oregon, New York og Virginia. Oregon Pinot Noir er blevet en fast del af vinkortet på mange danske restauranter. Washington Riesling og Syrah begynder at dukke op hos de mere nysgerrige importører.

Amerikanske eksportører har historisk haft størst succes i lande uden egen vinproduktion – og Danmark er præcis det. Producenter fra Oregon fremhæver specifikt Skandinavien som en voksende eksportdestination, særligt for vine prissat i midterklassen. Det er vine, der ikke konkurrerer på pris med en australsk Shiraz, men som henvender sig til den forbruger, der er klar til at bruge 150-200 kroner på en flaske og gerne vil have noget med en tydelig identitet og terroir.

Men lad os være ærlige. USA vinder ikke en popularitetskonkurrence lige foreløbigt. Senest har Coca-Cola med deres 'Dane-ish' kampagne fokuseret sig væk fra USA og flere danskere boykotter helt generelt amerikanske produkter. Om det også gælder inden for vin bliver spændende at følge.

Lige som med Australien er fragtpriserne også relevante, ligesom den opfattede miljøfaktor ved at fragte vinen så langt også spiller ind.

Chile er stort set glemt

Ingen tendens i tallene er mere dramatisk end Chiles. Fra 20,2 millioner liter i 2017 til 9,5 i 2024 – næsten en halvering. Et land, der engang var fast i top tre på det danske marked, er nu nummer syv.

For at forstå faldet skal man forstå, hvad chilensk vin primært har repræsenteret på det danske marked: prisstærk, tilgængelig rødvin i middelklassesegmentet. Cabernet Sauvignon, Merlot og Carmenère fra store kooperativer og eksportørerne – Concha y Toro, Santa Rita, Undurraga. Vine, der er lette at drikke, aldrig skuffer, men heller aldrig overrasker. Det er præcis det segment, der er blevet presset hårdest fra alle sider – af Australien nedefra med endnu bedre pris, og af Frankrig og USA oppe fra med mere identitet og fortælling.

Den chilenske vinindustri er globalt under pres, og landets største producent Viña Concha y Toro udtalte i 2025, at "mange troede 2025 ville bringe lettelse – det gjorde det ikke, krisen forværredes." Eksperter har i årevis påpeget, at Chile har svært ved at hæve priserne på sine eksisterende produktlinjer uden at miste markedsandele, og at landet har brug for at finde noget anderledes – for eksempel ved at markedsføre druesorter der virkelig skiller sig ud.

Sydafrika og Spanien følges ad

Begge lande starter og slutter perioden i nogenlunde samme leje – Sydafrika går fra 19,2 til 17,3 millioner liter, Spanien fra 19,9 til 17,1 – men begge havde en tydelig corona-top i 2021. Ingen af dem er i frit fald, men ingen af dem vokser heller.

For Sydafrika handler det i høj grad om Chenin Blanc og Pinotage – to druesorter, der har fundet et trofast publikum i Danmark, men som har svært ved at bryde ud af deres niche og nå bredere ud. Sydafrikansk Chenin Blanc er efterhånden velkendt og respekteret i vinbranchen, men er endnu ikke rigtig trængt igennem til den brede forbruger. Indtrykket er i høj grad, at Pinotage — og særligt de billigere vine — er det, der trækker læsset for Sydafrikas vinsalg i Danmark.

Spansk vin på det danske marked er primært Rioja og Cava. Rioja – den Tempranillo-baserede rødvin fra Nordspanien – er et af de mest genkendelige vinnavne i Danmark og sidder fast som et pålideligt valg i midtprisklassen. Cava har fundet sin plads som det overkommelige alternativ til Champagne til festlige lejligheder. Men begge kategorier er under pres: Rioja konkurrerer med alt fra Chianti til australsk Shiraz, og Cava kæmper mod Prosecco, der er eksploderet i popularitet på det europæiske marked de seneste ti år. Hvis man hepper på at spansk vin tager større indtog på det danske marked, har man højst sandsynligvis store forhåbninger til at vinområder som Rueda, Rias Baixas, Sierra De Gredos og andre af de nye begynder at fange popularitet bredt i befolkningen. For lige nu virker det som at der er langt til fornyelse og genopstået popularitet for Priorat, Rioja og Ribera Del Duero.

Hvad fortæller det os?

Samlet set tegner otte års importdata et billede af et dansk vinmarked i langsom, men tydelig bevægelse. Vi er loyale over for Italien og gradvist mere interesserede i Frankrig – og vi er villige til at betale mere for det. Vi har åbnet armene for Australien og USA på en måde, der for ti år siden ville have overrasket de fleste. Og vi er holdt op med at købe chilensk vin i samme omfang som før – uden at det nødvendigvis skyldes, at vinen er blevet dårligere.

Det underliggende mønster er egentlig ret tydeligt: de lande, der vokser, er dem der enten kan levere noget til en pris og et format, ingen andre matcher – som Australien i box-segmentet – eller dem der formår at kombinere kvalitet med en stærk fortælling og identitet, som Frankrig og USA. De lande, der falder, er dem der er havnet i ingenmandsland: for dyre til at konkurrere på pris, men uden nok fortælling til at konkurrere på begær.

Ser man på de næste otte år må forudsigelsen være at man kommer til at se mere af Tyskland, som burde ligge og banke på til at komme ud af 'andre' kategorien. Et bæredygtigt forgangsland, som Østrig må også håbe på at kunne erobre Chiles plads, som nok indgår i den berygtede 'andre' kategori inden for få år.

Og så kan man frygte at lande som Australien og Sydafrika, sammen med Chile kommer til at slå sig på fragtpriserne og de miljømæssige antagelser omkring søfragt.

Det er et hårdt marked at navigere. Men det er også det, der gør dansk vinimport til et interessant spejl for, hvad der bevæger sig i den globale vinverden.

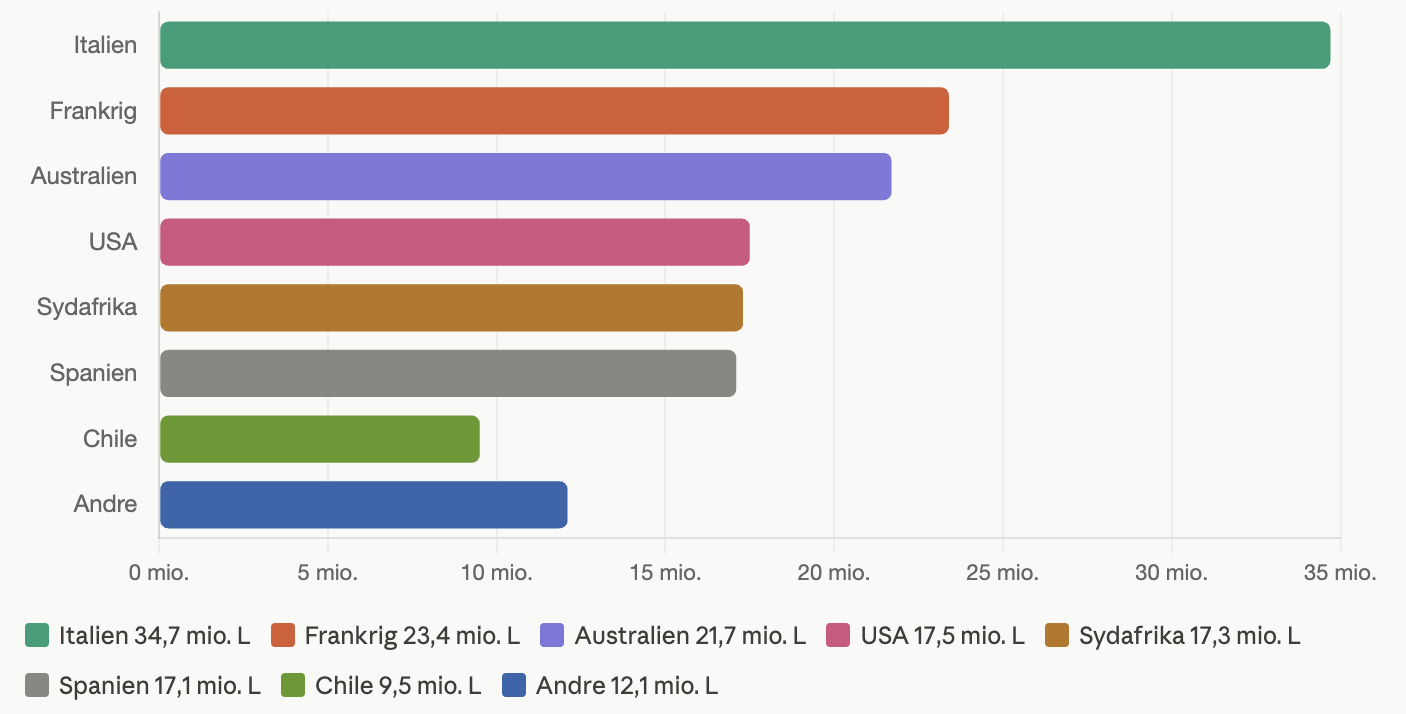

Markedsandele i 2024 i mio. liter

Figur 3 - Kilde: vsod.dk | Copyright: Winelab Agency

Mads Jordansen

Mads Jordansen har en stor og bred vinerfaring fra +20 år i branchen. Først som vinimportør, så wine writer og nu fuldtids underviser og ejer af Winelab Academy. Han er tidligere underviser af sommelierer i Aarhus og København på Dansk Sommelier Uddannelse. Oveni er han director for Winelab Agency.